Definición

Informe que permite al contribuyente, ya sea natural o jurídico, presentar la información de todos sus trabajadores, en concepto de las retenciones del Impuesto sobre la Renta. Dicha información debe coincidir con la correspondiente al total mensual de descuentos de los trabajadores inscritos bajo su cargo ante la Caja del Seguro Social.

Obligados

Los Administradores, gerentes, dueños o representantes de empresas o establecimientos comerciales, industriales, agrícolas, mineros o de cualesquiera otras actividades análogas o similares, y las personas que ejerzan profesiones liberales o profesionales u oficios por cuenta propia o independiente deducirán y retendrán mensualmente a sus empleados, personas contratadas por servicios profesionales y comisionistas el valor del impuesto que estos deben pagar por razón de los sueldos salarios ingresos por gastos de representación, remuneraciones o comisiones que devenguen.

Plazo de presentación y periodicidad

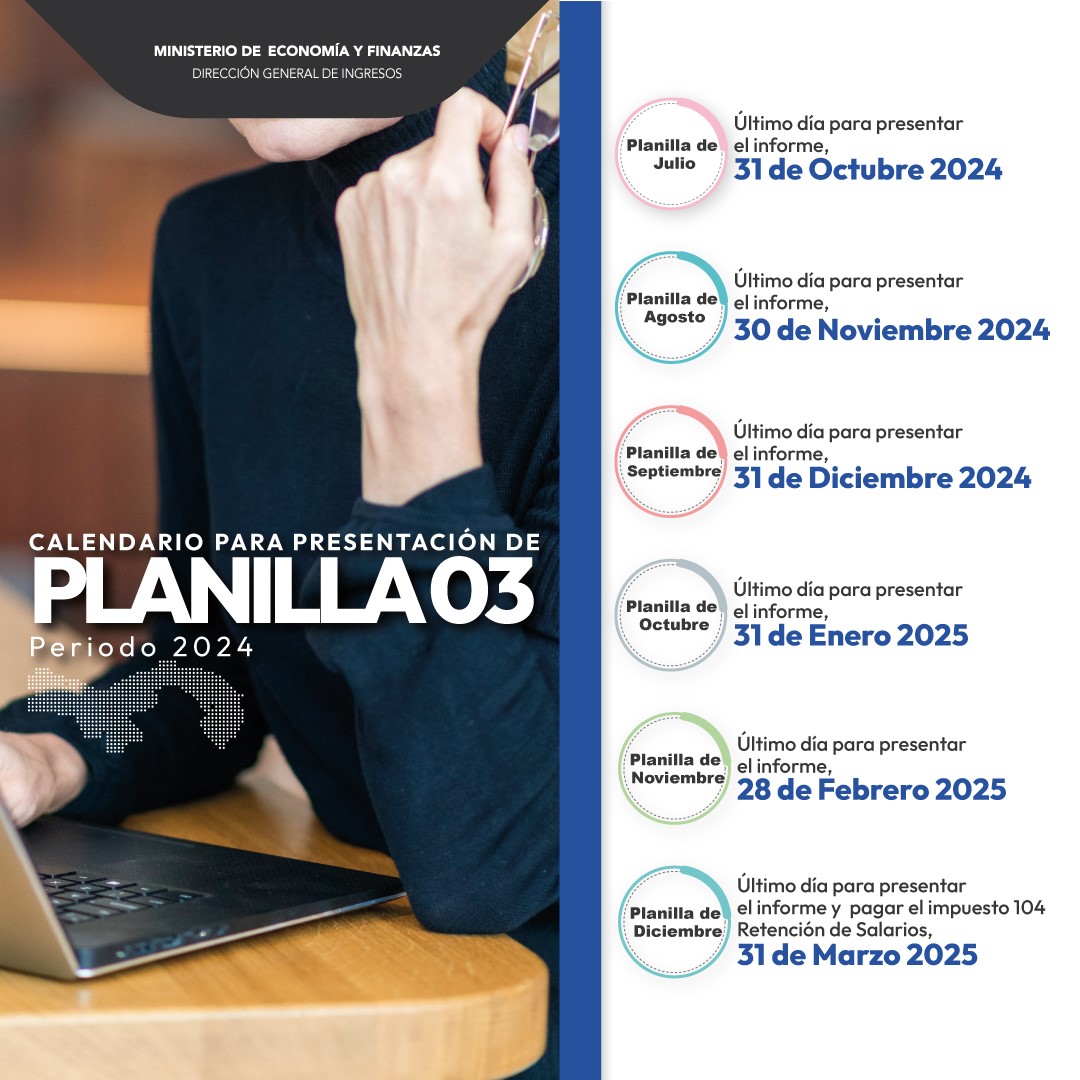

El formulario 03 deberá ser presentado de manera mensual a partir de septiembre 2022 de acuerdo a Resolución No.201-4853 del 8 de julio de 2022, de acuerdo al calendario publicado por la Dirección General de Ingresos a más tardar dentro de los 60 días calendario luego de presentada la planilla en el Seguro Social.

La rectificación de este Informe no genera multa.

La tarifa de las personas naturales pagará el Impuesto sobre la Renta de conformidad con las tarifas siguientes: Si la renta neta gravable es el impuesto será:

Hasta B/. 11,000.00 0%.

De más de B/. 11,000.00 hasta B/. 50,000.00 El 15% por el excedente de B/. 11,000.00 hasta B/. 50,000.00.

De más de B/. 50,000.00 Pagarán B/. 5,850.00 por los primeros B/. 50,000.00 y una tarifa del 25% sobre el excedente de B/. 50,000.00.

Las sumas que se perciban en concepto de gastos de representación estarán sujetas a la retención de Impuesto sobre la Renta de la siguiente manera:

De enero a junio de 2010, 10% sobre el total de sumas recibidas.

A partir de julio de 2010, conforme se detalla a continuación:

Hasta B/. 25,000.00, 10%.

De más de B/. 25,000.00, pagarán B/. 2,500.00 por los primeros B/. 25,000.00 y una tarifa del 15% sobre el excedente.

Artículo 15, adiciona el literal l al artículo 701 del Código Fiscal. Ley 8 de 2010.

Forma de presentación y pago

Presentación

Esta obligación debe ser elaborada mensualmente, de acuerdo al calendario establecido, utilizando el formulario electrónico respectivo que estará disponible en la página web de la DGI de forma gratuita en la Plataforma e-Tax 2.0. El mismo se presentará únicamente a través de Internet con el RUC y NIT del contribuyente.Pago

Luego que se presente el informe del mes de diciembre, cuando resulten saldos a favor del Fisco, el empleador deberá pagar por cuenta de los trabajadores, el tributo adeudado en la boleta de pago con el borde verde Retención de Salarios (Planilla 03) código 104.Si resulta saldo a favor del empleado, cada patrono deberá coordinar la devolución de lo descontado de más.

Si resulta saldo a favor del empleado, cada patrono deberá coordinar la devolución de lo descontado de más.

Sanciones

Serán sancionados todos los funcionarios públicos lo mismo que las personas particulares naturales o jurídicas a quienes la autoridad fiscal competente requiera la presentación de informes o documentos de cualquier índole relacionados con la aplicación de este impuesto y no lo presente dentro del plazo razonable que les señale. Sin perjuicio de las otras sanciones que correspondan, quien incumpla alguna de las obligaciones descritas será sancionado con multas de acuerdo a sus ingresos anuales.Ingresos anuales del contribuyente (empleadores) de acuerdo a su última declaración de renta |

Valor de la Multa |

|---|---|

| Desde B/.0.01 hasta B/.150,000.00 | Cien balboas con 00/100 (B/.100.00) |

| Desde 150,000.00 hasta 500,000.00 | Quinientos balboas con 00/100 (B/.500.00) |

| Desde B/.500,000.01 en adelante | Mil balboas con 00/100 (B/.1,000.00) |

Base Legal

Resolución N° 201-3486 del 17 de abril-2023Resolución N°.201-4853 del 8 de julio de 2022

Decreto Ejecutivo N°. 20 del 28 de abril de 2022

Artículo 700 del Código Fiscal, Artículo 10 de la Ley 8 de 2010.

Resolución N°. 201-1180 de nueve (9) de abril de 2008.

Preguntas Frecuentes Planilla 03

VER DOCUMENTO

Conozca los documentos oficiales vigentes para la presentación del nuevo INFORME 03-V5 “Planilla 03”, acompañado de sus instructivos.

Decreto Ejecutivo No. 186 de 22 de noviembre de 2021

"Que modifica los artículos 160 y 163 del Decreto Ejecutivo N°. 170 de 27 de octubre de 1993, modificado por el Decreto Ejecutivo N°8 de 29 de enero de 2007"VER DOCUMENTO

Decreto ejecutivo No. 20 de 28 de abril de 2022

“Que modifica el artículo 160 del Decreto Ejecutivo N°. 170 de 27 de octubre de 1993 y dicta otras disposiciones"VER DOCUMENTO

Resolución No. 201-4853 de 8 de julio de 2022

“Que extiende el plazo para la presentación del formulario 03 concerniente a los meses de enero, febrero, marzo, abril y mayo; así como el concerniente al mes de junio del período fiscal 2022"VER DOCUMENTO